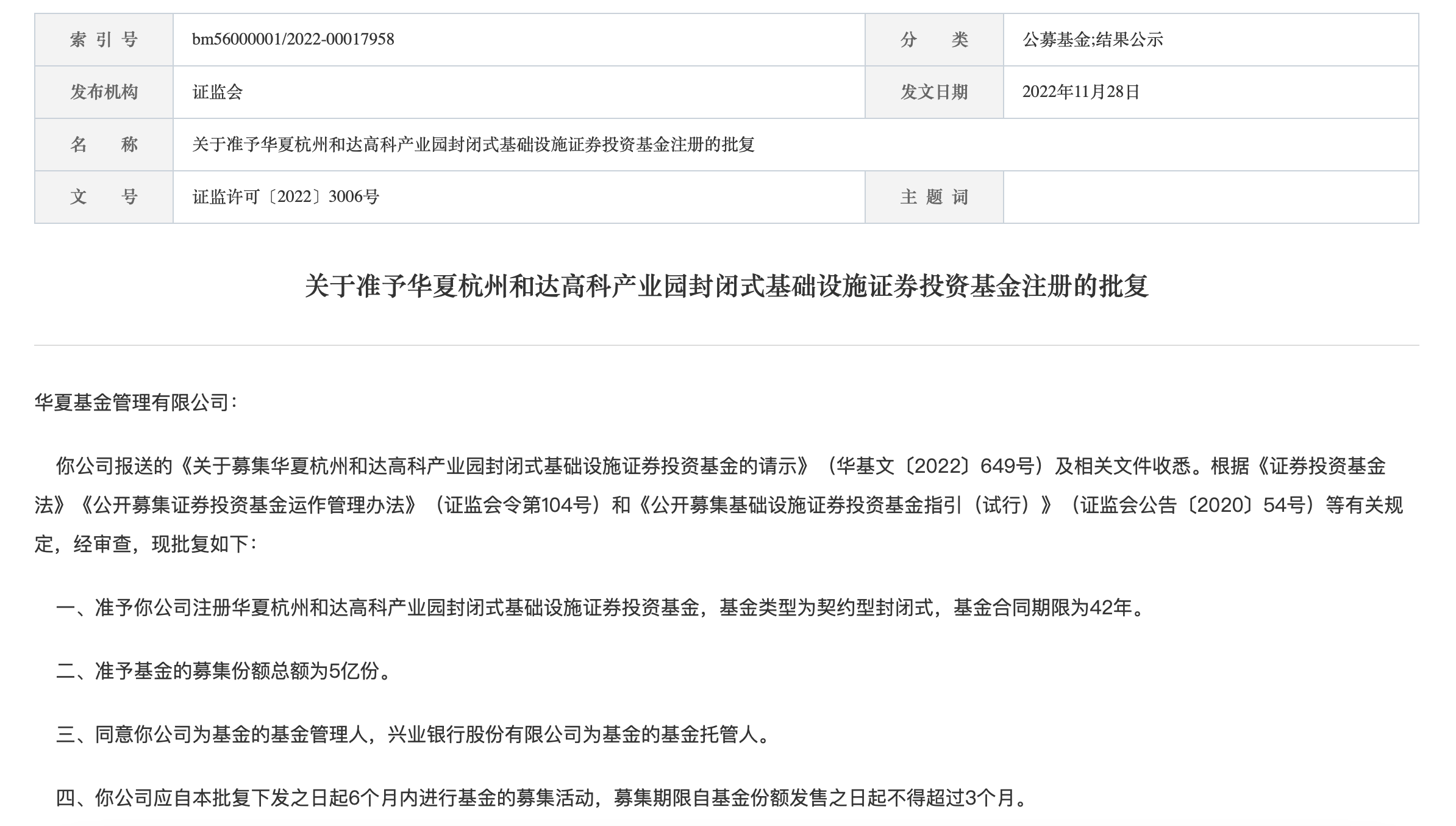

更新时间:2022-12-01 11:31:51来源:上海证券报·中国证券网

原标题:网红私募靠“流量”还能走多远?

作者:马嘉悦

投研实力而非网络流量,才是一家资产管理机构得以基业长青的基石。网红私募应重视风险控制,并跟随市场持续进化,加强投研能力建设,为投资人提供长期收益,这样才能在行业竞争中长久地生存下去

私募大V的一则道歉声明,将网红私募打法激进、专业性欠缺的问题暴露在大众视野之中。

近日,私募大V“云蒙”就云蒙基金净值低于0.4元发布道歉声明。今年以来,灏四方资产、云溪基金等网红私募的业绩也遭遇“翻车”。究其原因,持仓极致、能力圈固化是主要因素。

过去几年,市场演绎结构性上涨行情,一些草根出身的私募基金经理通过押注行业、加杠杆博取高收益,迅速实现名利双收。不过,伴随市场的震荡调整,网红私募押注赛道、能力圈有限的问题暴露无遗,被明星光环吸引来的投资人损失严重。对此,业内人士表示,投研实力而非网络流量,才是一家资产管理机构得以基业长青的基石,网红私募应重视风险控制,并跟随市场持续进化,加强投研能力建设,为投资人提供长期收益,这样才能在行业竞争中长久地生存下去。

潮水退去:网红私募业绩频频“翻车”

“云蒙”在道歉声明中称:“云蒙基金的投资人共计40余人,其中一半为亲朋好友,一半为第三方平台网友。我辜负了投资人的信任和重托,对此表示深深的歉意。”

公开资料显示,“云蒙”2007年坚定投资招商银行,在2014年银行股强势上涨行情中受益颇丰,自此一战成名。2017年,“云蒙”成立投资公司,发行私募基金——云蒙基金。不过,2018年以来,银行股表现不如人意。2018年10月“云蒙”即坦言基金净值已经“腰斩”。

近年来,伴随私募行业的高速发展,一些草根基金经理凭借“业绩神话”,赚足了眼球和流量,网红私募持续涌现。不过,当潮水退去,包括云蒙投资在内的诸多网红私募便遭遇业绩“翻车”。

比如,关善祥曾以“u兄万亿孤独之路”网名发帖。据称,关善祥曾在10年中实现数百倍收益。2020年2月关善祥创办深圳市灏四方资产管理有限公司。不过,第三方平台数据显示,截至11月18日,该私募旗下多只产品净值在0.4元附近,灏四方善祥二号净值更是跌至0.361元。

因高收益而声名鹊起的云溪基金亦是如此。2017年,云溪基金以旗下产品219%的年度收益率获得极高的市场关注度。然而,2021年初“抱团股”行情瓦解后,云溪基金代表产品的净值开始大幅回撤。今年以来,云溪基金旗下产品净值波动更大,截至11月18日,多只产品回撤幅度超过50%。

另外,私募大V“朋克民族”管理的上海斯诺波领军1号A私募基金,成立仅9个月便进入清算模式。去年因提前埋伏九安医疗而受到市场关注的万顺通资产,旗下多只产品今年以来回撤幅度超过60%。

问题暴露:极致持仓终遭反噬

网红私募业绩频频“翻车”,是其极致持仓的必然结果。

观察发生过巨大回撤的网红私募可以发现,其组合集中度极高,其中一些产品还利用杠杆博取高收益。“云蒙”在声明中坦言:“云蒙基金的主要持仓是国有大型银行和招商银行,并且杠杆很高。”“朋克民族”去年7月在社交平台上表示:“重仓互联网公司,越跌越买,组合已经满仓。”关善祥去年也发文称:“本人重仓房地产股票。”

沪上某私募研究员表示,对于很多草根基金经理来说,由于是半路出家,投资经验有限,因此依靠极致持仓、加杠杆等方式缔造“业绩神话”吸引粉丝和资金,是最简单、最快速的成名捷径。但正是由于能力圈单一、对资产管理缺乏深刻认知,网红私募在与自身风格不契合或者震荡调整的市场环境里,容易出现大幅亏损。

公开资料显示,业绩“翻车”的私募大V大多缺乏在资产管理机构工作的经验,而且投资能力圈单一和有限,面对市场变化也没有及时进化。比如,“云蒙”夫妇曾就职于国家有关部委,由于最初凭借投资银行股获得超高收益,因此创办私募后一直聚焦银行板块。“朋克民族”则是一位资深互联网从业人员,近年来互联网行业格局、生态发生了巨大变化,但他仍执着于互联网领域投资。

业内反思:回归绝对收益本源

在多位业内人士眼中,网红私募的激进打法虽然能够在短期内实现名利双收,但违背了私募为投资人创造绝对收益的本源。长此以往,此类私募终将遭到流量的反噬。

沪上某百亿级私募人士坦言:“从长期看,盈亏同源是不变的规律,靠极致持仓赚取收益与名气的私募,终会在市场反转时沦为一无所有,甚至退出历史舞台。因此,草根出身的网红基金经理应该对行业、对市场常存敬畏之心,用组合投资的方式,规避因行业过于集中带来的波动风险,为投资人持续创造价值。”

上海证券报记者采访获悉,深圳某头部私募创始人也是草根出身,不过该私募创始人创办私募后高度重视风险控制,采取多元化策略,降低净值波动,力争为投资人创造稳健的绝对收益。

该创始人告诉记者“创办公司伊始,由于重仓的一只港股大幅回调,使得公司很多产品净值接近止损线,给投资人造成了较大伤害。彼时我发现,做私募和自己做投资有着本质差别,要以为客户创造绝对收益为目标,高度重视风险控制,不仅要在行业和个股的集中度上做分散,还要在更高的策略维度做分散。另外,伴随资产管理行业的高速发展,私募要以资产管理机构的标准要求自己,向专业化、机构化靠拢。”