更新时间:2015-03-27 11:37:24来源:中国经济网

伴随着牛市的到来,2015年新基金发行势头不减,各家基金公司争先恐后发行新产品,惟恐赶不上牛市“快车道”。来自机构的最新统计数据显示,截至3月初,我国公募基金已达2723只,超过同期A股市场的股票数量2638只。越来越多的基金“乱花渐欲迷人眼”,不仅提高了基民的选择难度,也加剧了公募产品之间的同质竞争。在产品数量不断膨胀的市场背景下,行业主题类基金成为基金公司提升产品差异性的一大战略。从基民的角度看,行业主题类基金的受宠也并非偶然。大多数情况下,专业知识有限的投资者需要的只是通俗易懂、特点鲜明、能赚钱的产品,而“简单明了”的行业主题类基金无疑很好地契合了他们的这一期望。

一、行业主题基金的春天:发行规模递增,产品热度不减

所谓行业主题类基金,是以特定细分行业或特定主题为投资对象的基金产品。所有的行业指数基金都以股基、混基或指基这类权益类产品的形式存在。从投资方法看,可进一步将行业主题类基金分为主动管理型或被动指数型。主动管理型行业主题基金以行业指数或主题指数作为比较基准,力争通过精选个股和精确择时创造超额收益,但也存在管理不善短期内跑输基准的风险;被动指数型行业主题基金以行业指数或主题指数作为跟踪对象,紧密跟踪相关指数的走势,其在费率上一般较主动管理型产品更有竞争力。

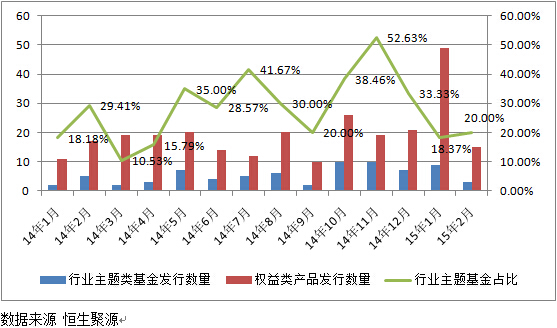

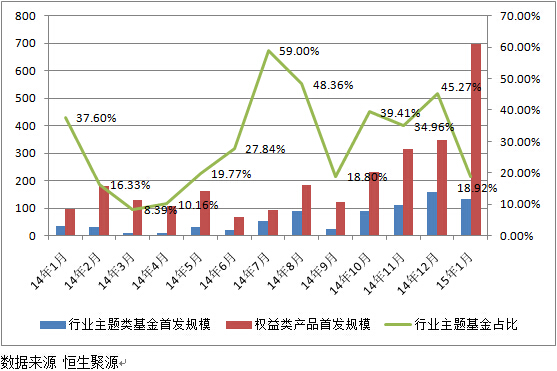

回顾14年至今的新基金发行情况,行业主题类基金成为其中的一抹亮色。根据聚源数据统计,14年行业主题基金的首发规模达662.89亿元,占所有权益类产品首发规模的32.57%;月度数据来看,该类基金发行数量和首发规模在所有新发权益类产品中至少维持20%左右的比例,已然成为新发产品中不可忽视的种类。

图:14年以来行业主题基金发行数据统计(按发行数量,单位:只)

图:14年以来行业主题基金发行数据统计(按首发规模,单位:亿份)

二、行业主题基金热的解析:模式更简单,投资更高效

1、弥补“需求痛点”,辨识度高

仔细分析行业主题类基金的成功之道,通俗易懂、简单直接是一大原因。传统权益类产品往往被冠以“价值成长”、“行业轮动”、“新兴战略”、“优选成长”这类笼统、模糊、雷同的称呼,缺乏辨识度。更为重要的是,大多数个人投资者很难理解这类名称背后所隐含的持仓特点,无法根据市场热点选择合适的产品予以配置,而行业主题类基金恰好弥补了这个“需求痛点”。具体而言,行业主题类基金不会采用传统股票基金那样模棱两可的命名方式,在基金名称中简单明了的指出其投资对象是哪个细分行业的股票或者哪个主题类型相关的股票,使投资者一目了然。

2、管理模式简单高效

行业主题类基金不仅容易在短时间内获得市场认同,其简单高效的管理模式也是促使其“野蛮生长”的一大要素。传统权益类产品需要基金公司构建“博而广”的研究体系,一个研究员往往要关注几个行业,这很容易导致其研究质量的下降。相对于全市场覆盖的传统权益类产品,行业主题类基金的研究覆盖面相对较窄,投入的研究力量“精而专”,有助于基金公司研究资源的集约化使用。这使得研究力量不足但在某些行业上颇有特色的中小型基金公司有了与大公司“叫板”的可能。对于被动指数产品而言,行业主题类基金的管理和其他指数化产品大同小异,即严格控制跟踪误差。

3、投资风格稳定,工具化特点愈发明显

传统权益类产品容易发生“名不副实”的情况,如名称是蓝筹的基金涉足成长股投资、名称是中小盘的基金涉足大市值蓝筹的投资。这种行为“合理”地利用了基金契约中的“模糊描述”,但同时也给基金持有人和潜在投资者带来极大的困扰,影响了投资者的决策效率。相比之下,新发的行业主题类基金(尤其是14年以来新发行的)往往会在契约中规定投资于某个行业(主题)股票占整个股票投资的比例不低于80%,虽然这个条款也给基金公司留下一定的腾挪空间,但至少更有助于维持基金风格的稳定。事实证明,大多数行业主题类基金能根据预先确定的投资范围来实施投资。

正是由于其较好的风格稳定性,行业主题类基金更容易获得机构投资者的青睐:机构投资者通常将其当作工具化的产品来看待(特别是指数类的行业主题基金),并用来贯彻自己的行业投资思路。

4、投资方式长短皆宜

行业主题类基金鲜明的特色也可以被用来满足不同投资者不同时间周期的投资需求。一句话概括,行业主题类基金是一个“长短皆宜”的产品:短期来看,它可以满足投资者追逐热点板块的需要,在突发事件发生后具有很强的业绩爆发性(如事件对环保行业的提振力度);长期来看,如果选择行业得当,投资者可借助此类基金获得高于整个市场宽基指数甚至高于行业指数的超额收益。

三、行业主题基金的未来:与时俱进,拥抱“蓝海”

1、行业主题局部过剩,另辟蹊径开拓空间

目前的行业主题基金主要集中在医药消费、商品资源、金融地产、TMT等领域,上述现象一方面反映了市场中某些行业的投资热度较高;但从另一个角度看,也体现了行业主题类基金局部供给过剩的局面。

其实,基金公司大可开发某些二线行业的公募产品,这些行业的投资热度虽逊于医药金融地产,但潜在的配置需求仍未得到有效的释放,如电力、基建、食品饮料、汽车交运等行业。牛市中的行业轮动效应使得各个行业都存在短期“爆发”的可能,产品上先人一步的布局往往能获得比较大的“先发优势”。在“风”来之前积极布局才更有利于规模的扩张。

此外,A股本就先天具有主题投资的土壤。在经济转型时期,政策、新的产业趋势对资本市场的影响极大,一些重大规划被认为具有极大想象空间,但传统的宽基指数产品却无法提供这类的投资机会,这也为主题型基金不断拓展投资边界提供了机会和可能。

表 现有行业主题及其对应基金举例

2、两个发展思路:与时俱进促转型,FOE巧组合

笔者认为,机构可根据以下两个思路进一步发展行业主题基金:

“与时俱进”的主题类基金:主题类基金的生命周期较普通权益类产品相比要短,产品发行时的市场热点在若干年后可能不符合当时的市场环境,造成主题类基金规模下滑。这时,基金管理人可根据契约适时召开份额持有人大会改变产品投资主题方向,使产品适应不断变化的市场形势。如南方基金根据市场形势适时将旗下南方金粮油转型为南方高端这一热点主题基金,取得了不错的业绩回报。

FOE(Fund of ETF):此类形式往往是以基金公司内部FOF或第三方投顾FOF的形式存在;当基金公司内部产品线十分齐全的时候,可尝试构建包含不同行业ETF的基金组合产品,根据专业分析指导投资者调整组合配比,达到加强组合收益的目的,但这类模式往往会存在一定的道德风险。第三方投顾虽能避免这类问题的发生,但实现需要寻求与基金公司的深入合作,避免提供“卖出”建议后产品提供商不合作的情况发生。

3、基金公司的机遇:这是一个“八仙过海,各显神通”的时代

值得注意的是,不同规模的基金公司在布局行业主题类基金上的思路也不尽相同。大公司往往倾向于发行大量的行业指数分级基金完善产品线,在广撒网后希望有若干只产品“脱颖而出”,并利用其渠道能力迅速抢占市场;中小型公司则冀望借助其在某些领域的研究特色推出自己擅长的行业主题类基金,通过“精耕细作”的方式培育明星产品,相应带动整体影响力的提升。

行业主题类基金的成功秘诀并不在于其整体业绩有多么的耀眼,但它用简单的产品形式解决了产品供需两端的“困惑”。从投资者角度看,行业主题产品的辨识度较高,使得投资者能根据市场趋势简单地选择产品,弥补了传统权益类产品“名不副实”、“风格漂移”的问题;从基金公司的角度而言,不论是主动管理还是被动指数的形式,行业主题类基金都有利于内部研究资源的集约化使用,使得管理人的产品运作模式更加高效,也更容易为投资者所接受。

对于互联网用户来说,一款特色鲜明,通俗简单的产品尤其重要,互联网的任务就是化繁为简,在复杂与简单之间搭建沟通的桥梁,而行业主题类产品便是其中一座大桥。