更新时间:2022-05-18 18:30:04来源:上海证券报·中国证券网

原标题:解散、入职、出让IP 基金大V“再见”还是“再也不见”?

随着基金投顾整改期限逼近,不少大V组合逐渐被“收编”,朝着合规化方向发展。从具体案例来看,多位大V选择与券商合作,直接入职或将自己的组合及IP出让给了具有投顾资格的机构。

“对于主理人而言,组合就像自己的孩子。”北京某基金大V表示,“把孩子送走很痛心,但更希望给他找个靠谱的‘养父母’,期待他更好成长。”另一位大V则透露,已入职投顾机构,“将换种角色陪伴跟投人,做好投顾组合‘顾’的一面。”

业内人士表示,无论大V选择与券商还是基金公司合作,本质都是为了“在合规要求下实现从‘卖方’思维到‘买方’立场的转变”。“投”和“顾”是买方时代的一体两面,机构既要有专业性,达成收益与风险的平衡,即“投”,又要有服务性,帮助客户完成偏好和产品匹配,即“顾”。

整改大限将至

大V组合各谋“出路”

随着6月30日基金投顾整改期限逼近,不少基金大V都在为旗下管理的组合“找出路”。

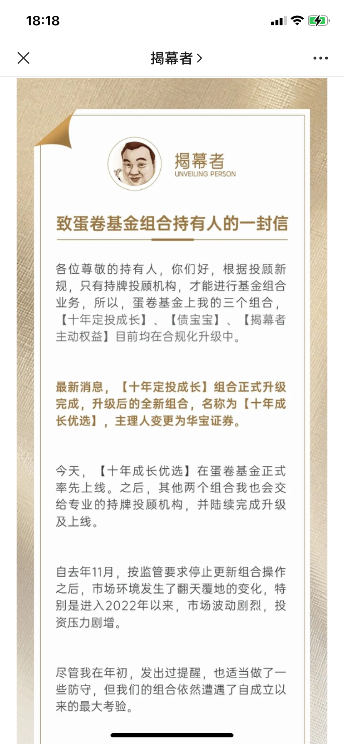

据了解,有的基金大V选择入职机构,继续管理组合。管理资产超百亿的基金大V“银行螺丝钉”就选择加入了东方证券。还有基金大V则将自己的组合及IP,出让给了持牌投顾机构,但大V自身未入职,比如“民工看市”、“揭幕者”等。

“民工看市”表示:“但凡做得好一点的主理人,都不希望自己的组合直接解散。况且解散组合后,还会留下一脸懵逼的跟投人,升级投顾也是为了对此前的跟投人负责。”

华宝证券表示,目前大V组合主要有三类解决方案。一是,原先的大V不再负责管理组合,组合打散处理,由持有人自行进行买卖决策,即被动终止。二是,大V入职有投顾资格的机构,将现有建议型组合升级为投顾组合,由投顾管理机构投研团队进行组合管理,大V持证上岗后将持续发挥其“顾”的作用。三是,大V将之前所管理的建议型组合所有权,移交给具有投顾资格的投顾管理机构进行管理,投顾管理机构将建议型组合升级为投顾组合。

券商、基金投顾各有千秋

从目前的选择来看,有迹可循的大V组合多被券商“收编”,如“银行螺丝钉”、“民工看市”、“揭幕者”等旗下组合,还有小部分大V选择了基金销售机构。如“价值发现者”旗下基金组合目前升级为投顾并已上线,旗下“日积月累”、“积极进取”等多只基金组合已由华夏财富提供投顾服务。

“之前有券商找过我,也有基金找过我。”一位已移交组合的大V表示,相比而言,基金和券商的合规要求有一定差别。基金公司主要输出策略,对投研能力要求较高。再者,基金公司在组合管理、销售适当性等方面,也有一套高标准要求。

某基金销售人士提到,在基金公司,投顾团队和FOF团队多数是一套“人马”。在公募行业做FOF或者投顾,会有严格限制,比如基金池标准、调仓、换手率、股债比例等等,整体来讲,有很强“投”的属性,对组合收益率更有信心。

一位选择券商的大V表示,在他看来,“券商更加灵活”。比如券商的基金池非常大,全市场选基金不受限制。相比之下,公募基金做FOF和基金投顾,准入门槛高、限制多,一些“黑马基金”没办法入库。再者,券商的研究能力也不弱,市场上关于基金配置研究相关的报告,多数是券商研究所的卖方分析师出具的。

尚处早期

投顾市场待培育

记者采访获悉,基金大V入职或出让产品IP后,市场上也出现诸多热议焦点,比如,组合产品灵活度下降,投顾机构能否兼顾“投”和“顾”职能,以及如何做好原有持有人管理工作等。

首先,原先大部分大V组合没有特定风险等级,根据市场变化,大V可以灵活调整产品的风险等级。但目前的投顾策略,有明显风险等级分类。

某基金大V认为,组合灵活度虽然下降了,但风险偏好更加明确,跟投人对组合风险认识也更加清晰。且投顾限制年度换手率不能超过200%,这意味着,基金投顾基本只能做中长线配置,也和目前的监管理念相符合。

另一位基金人士提到,此前大V组合缺少监管,属于市场“隐秘的角落”。有些大V在操作过程中,会有套利、波段、轮动等操作,这些一般很难对外展现。随着大V组合逐渐被“收编”,基金的挑选、调仓等都将更加规范,对跟投人也更为负责。

其次,对机构来讲,能否做好“投”“顾”均衡,还需要观察。对券商来讲,吸收大量不同风格的组合,管理是下阶段难点。对于基金公司来讲,“顾”的部分仍有待加强。

华宝证券表示,在整个规范升级过程中,持有人的利益是最为重要的。在组合管理权移交后,公司所有策略搭建、组合调仓、备选基金的选择,都由投顾机构投委会决策后生效。原先组合不规范的地方,如押注单一赛道风格、单一产品的组合,升级后会有底层标的基金研究、备选池出入库、资产配置方案构建、组合集中度与周转率控制等多项准则,规范组合长期运行。原来的组合持有人,也会在充分透明的信息披露下,根据自身风险承受能力和KYC(客户需求分析)问卷来选择合适自己的组合。

银华基金提到,从“顾”的角度,自业务开展以来,公司就以买方投顾思路,搭建投资和顾问团队与投顾服务系统,力求从客户需求角度出发,进行策略矩阵的设计。投前做好投资者教育与策略匹配,投中进行专业的组合构建与管理,投后以文章、视频等形式对投资者进行高频陪伴,让投资者更了解自己的真实需求。从效果来看,上线短短数月,投顾组合的资金留存率,以及客户留存率均显著高于单品。

“投顾依然处于市场培育的早期阶段。”银华基金表示,客户对基金投顾的认识较浅、缺乏基于客户需求的财富规划、投资范围较窄、技术待优化等都是目前投顾遇到的难题。这需要各家机构从投前到投后做好全链条管理,与客户需求充分结合。同时,客户理财需求“千人千面”,尤其对高净值客户来讲,不仅要做好公募产品配置,还要做好其他品类的配置。