更新时间:2022-07-28 11:30:03来源:21世纪经济报道

原标题:银行加码可转债 4家银行拟募资270亿元

银行可转债再度加速。 常熟银行公告,2022年7月25日,中国证监会发行审核委员会对该行公开发行A股可转换公司债券的申请进行了审核。根据审核结果,该行本次公开发行A股可转换公司债券的申请获得通过。

常熟银行2021年8月16日公告,拟公开发行总额不超过60亿元(含60亿元)A股可转换公司债券,扣除发行费用后将全部用于支持公司未来业务发展,在可转债持有人转股后按照相关监管要求用于补充本行核心一级资本。

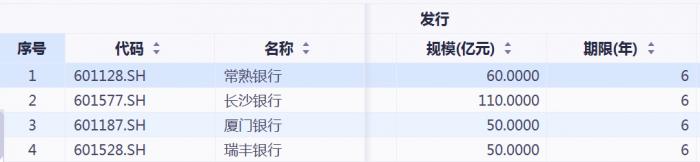

至此,今年已经有4家银行发布了拟发行可转债的公告,合计发行规模达270亿元。(详情见下图)

4家银行拟发行可转债

除常熟银行之外,今年6月8日晚间,长沙银行也发布关于公开发行A股可转换公司债券预案。长沙银行本次拟发行可转债总额为不超过人民币110亿元(含本数),具体发行规模提请股东大会授权该行董事会(或由董事会转授权的人士)在上述额度范围内确定。该次发行可转债募集的资金,扣除发行费用后将全部用于支持该行未来业务发展,在可转债持有人转股后按照相关监管要求用于补充本行核心一级资本。

同花顺数据统计,今年以来共有4家银行公布可转债预案,相比去年多了一家。除了常熟银行、长沙银行之外,厦门银行、瑞丰银行均披露了50亿元可转债预案。4家银行合计将发行可转债规模达270亿元。

与此同时,今年有三家银行可转债上市,其中重庆银行的可转债规模最大达到了130亿元。

从发行可转债的原因来看,多数银行表示主要是为了补充核心一级资本。融智投资基金经理胡泊接受21世纪经济报道记者时表示,银行对转债转股意愿强烈,原因是转债转股能对核心一级资本进行补充。银行可转债后续的转股率极高。

西泽研究院院长、教授赵建的研报表示,银行可转债可以通过打通“货币-资本-信用-实体-货币”之间的循环,将社会中的资金转换为银行的经济资本,然后转换为银行的信贷投放能力,继而转换为投放到实体经济中的信用,而实体经济的信用通过贷款创造存款,又创造了广义货币。这个过程,最终实现了从货币向信用的转换,并形成了一种循环——前提是这些实体项目总体上能创造较高的收益率。这个转换机制,在当前经济稳增长的政策基调下尤为重要。

转债融资模式成本低

截至7月25日,市场上存续的银行可转债共有14只。兴业转债、浦发转债和中信转债3只总计规模就达1400亿元。转债规模最小的是无锡转债,为30亿元。

融智投资基金经理胡泊接受21世纪经济报道记者时表示,银行业是重资本的行业,所以很多银行都有很强的融资的需求,但相对来说,大部分银行因为各种原因处于一种破净的状态,通过股权的融资难度较大,通过发债融资的可能性较强。因此这两年银行发债的案例此起彼伏,后续可能还会有更多的银行加入发债的行列。

相对来说,这几种融资方式,可转债是最方便的方式,且可转债相对来说票面利率较低,不像资本债可能有明确的还款日期,也不像永续债利息较为持续,可转债从资金的压力上来看成本较低,因此是目前银行最重要的融资方式。

可转债虽然是债券,但又有股票的性质,中小投资者买卖可转债没有锁定期,更加灵活,因而受到市场多方投资者的欢迎。同花顺数据显示,二季度公募基金持有可转债市值为2781.32亿元,较一季度增长9.14%,创历史新高。

对于未来可转债的投资价值,优美利投资总经理贺金龙对21世纪经济报道记者表示,2021年可转债市场可谓经历了一轮牛市,2022年初可转债中位数估值在第一季度有较大幅度的回调。尽管从溢价率估值角度来看,可转债溢价率处于历史分位高分位,但是从中位数价格估值来看市场估值合理,并且二级市场表现出较好的流动性,说明转债市场吸引力不减。在当前维持稳增长的宏观政策下,财政政策和货币政策相关的宏观经济体系密切相关的高性价比价值可转债有望展现结构性行情机会。

东方金诚的研报显示, 虽然银行转债发行数量少,但单笔发行规模大,2021年存量规模占比高达38.63%,是转债市场重要组成部分。鉴于银行转债价格和正股估值均处低位,债底保护性强,未来下探空间有限,银行转债未来仍将是机构底仓配置的重要选择,同时2022年正股反弹机会及发行人强烈促转股意愿也使部分银行转债存在博取正股收益的机会。