更新时间:2015-05-13 12:36:00来源:好买基金网

摘要

上周,沪深两市双双收跌。上证综指跌幅为5.31%;深证成指跌幅为2.28%;沪深300跌幅为4.03%;创业板指数涨幅为4.05%。小盘股强于大盘股。29个中信一级行业中有5个行业上涨。其中,计算机、传媒和轻工制造表现居前,交通运输、建筑和煤炭表现居后。

上周,国内各类型基金涨跌不一,其中股票型、混合型和封闭式基金表现居前,涨幅分别为1.05%、0.70%和0.23%,指数型和债券型基金表现相对居后,跌幅分别为3.21%,0.26%。QDII基金下跌,跌幅为1.95%。

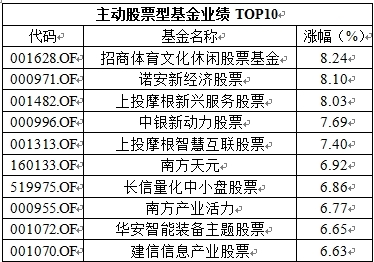

股票型基金:总体上来看,我们对未来A股表现持乐观态度,支持股市上涨的大逻辑并未发生变化,大盘指数经过近期调整也会有所反弹,关注小盘股的投资机会,整体上建议投资者维持在6-8成仓位,均衡配置偏向小盘,在大盘股方面,可配置华泰柏瑞量化指数、汇添富上证综指、嘉实沪深300等,在小盘股基金方面,可关注易方达科讯、中欧明睿、财通价值动量等。同时关注一些主题型基金的投资机会,比如前海开源中证军工、新华中证环保。

债券型基金:短期经济仍存在较大下行压力,在此背景下本周末央行再次宣布下调存贷款基准利率。但考虑到目前债的收益率水平,及未来的供给情况,我们认为债券市场仍将维持中性,稳健投资者可配置。

QDII基金:上周仅10只QDII基金获得了周正收益。同时上周重仓中概股的海富通中国海外以及国富亚洲机会受A股市场疲软拖累,表现欠佳,上周具有7%以上的跌幅。A股态势转慢以及美国长债息率上升,港股短期内或保持横盘的状态,但AH股溢价收敛的趋势不变,所以对于A股投资者,布局港股市场仍然是尽早抢滩价值洼地的一个机会。

上周焦点

一、 人民银行决定5月11日起降息0.25个百分点

中国人民银行决定,自2015年5月11日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。

二、统计局:中国4月CPI同比上涨1.5% PPI同比下降4.6%

国家统计局5月9日公布,2015年4月份,全国居民消费价格总水平同比上涨1.5%,为连续第三个月处于“1时代”。其中,城市上涨1.6%,农村上涨1.3%;食品价格上涨2.7%,非食品价格上涨0.9%;消费品价格上涨1.3%,服务价格上涨2.1%。1-4月平均,全国居民消费价格总水平比去年同期上涨1.3%。

2015年4月份,全国工业生产者出厂价格环比下降0.3%,同比下降4.6%,连降38个月。工业生产者购进价格环比下降0.2%,同比下降5.5%。1-4月平均,工业生产者出厂价格同比下降4.6%,工业生产者购进价格同比下降5.6%。

三、证监会核发20家企业IPO批文

5月8日,证监会核发IPO批文,核准了20家企业的首发申请,其中,上交所11家,深交所中小板3家、创业板6家。这是证监会5月核准的第一批企业。证监会此前表示,由每月核发一批次增加到核发两批次。下一步,将在继续保持按月均衡核准首发企业的基础上,适度加大新股供给。

四、央行:无须以量化宽松方式大幅扩张流动性

5月8日,央行公布《2015年第一季度中国货币政策执行报告》提出,下一步将综合运用多种货币政策工具,加强和改善宏观审慎管理,优化政策组合,保持适度流动性,实现货币信贷和社会融资规模合理增长。

目前各类货币政策工具都有较大的空间,能够有效调节和供给流动性,无须以量化宽松的方式大幅扩张流动性水平。

五、央行:4月通过MLF投放货币650亿 期末结余近1.08万亿

中国人民银行5月8日公布,2015年4月,为促进经济平稳增长,中国人民银行通过中期借贷便利向大型商业银行、政策性银行、股份制商业银行、城市商业银行等净投放中期基础货币650亿元,中期借贷便利期末余额10795亿元,期限均为3个月,利率均为3.5%。中国人民银行在提供中期借贷便利的同时,引导金融机构加大对小微企业和“三农”等国民经济重点领域和薄弱环节的支持力度。

好买观点

股票型基金投资策略

宏观面:5月9日,国家统计局发布2015年4月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,4月份CPI环比下降0.2%,同比上涨1.5%,其中食品价格同比上涨2.7%,有明显改善,非食品价格涨幅与上月持平,未有新通胀压力出现;PPI环比下降0.3%,同比下降4.6%,工业通缩形势严峻。整体看来,经济下行压力依旧很大。

政策面:一方面,管理层开始为市场洒水降温,证监会提醒投资者不要盲目跟风炒作、券商主动降杠杆、银行收紧个人信贷、人民日报呼应证监会的风险提示以及新华社认为A股驱动力面临不确定因素考验。另一方面,为应对通缩风险,周日央行发布消息,决定自2015年5月11日起下调金融机构人民币贷款和存款基准利率。接连的降准降息令股市的流动性出现改善。

资金面:上周公开市场没有逆回购操作,也没有逆回购到期。IPO冲击有限,资金面整体保持宽松状态,7天质押式回购的加权平均利率为2.2835%,较前一周末下降9.15个BP。央行周日宣布降息,在央行大量增加货币供给的情况下,未来总体流动性环境趋向宽松,尽管配置力量对各市场流动性结构变动的影响依旧存在,但其影响力将大幅下降。

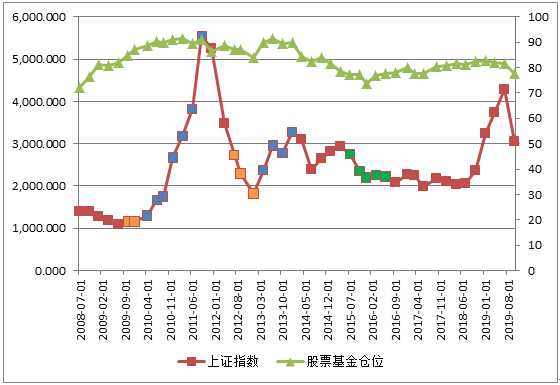

情绪面:上周,偏股型基金仓位上升0.44%,当前仓位75.97%。其中,股票型基金上升0.65%,标准混合型基金上升0.15%,当前仓位分别为83.61%和65.24%。WIND数据显示,截至5月8日,A股融资融券余额降至1.250万亿元,较前一周有较大回落,融资余额降至1.246万亿元,同样较前一周有所回落,结束了自二月份以来的持续升势。在各种喊话之下,投资者谨慎情绪上升,炒作热潮或会放缓。

总体上来看,我们对未来A股表现持乐观态度,支持股市上涨的大逻辑并未发生变化,大盘指数经过近期调整也会有所反弹,关注小盘股的投资机会,整体上建议投资者维持在6-8成仓位,均衡配置偏向小盘,在大盘股方面,可配置华泰柏瑞量化指数、汇添富上证综指、嘉实沪深300等,在小盘股基金方面,可关注易方达科讯、中欧明睿、宝盈科技30、富国低碳环保、财通价值动量等。同时关注一些主题型基金的投资机会,比如前海开源中证军工、新华中证环保。

债券型基金投资策略

上周中债总财富指数收于158.4441,较前周上涨0.05%;中债国债总财富指数收于158.2974较前周上涨0.04%,中债金融债总财富指数收于159.9118,较前周上涨0.06%;中债企业债总财富指数收于147.3238,较前周上涨0.24%;中债短融总财富指数收于147.0344,较前周上涨0.15%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.68%,下行4.75个基点,十年期国债收益率为3.37%,下行1.01个基点;银行间一年期AAA级企业债收益率下行27.2个基点,银行间三年期AAA级企业债收益率下行6.02个基点,10年期AAA级企业债收益率上行2.44个基点,分别为3.70%、4.25%和4.78%,一年期AA级企业债收益率下行20.20个基点,三年期AA级企业债收益率下行4.02个基点,10年期AA级企业债收益率下行0.56个基点,分别为4.51%、5.21%和6.43%。

资金面,本周公开市场没有逆回购操作,也没有逆回购到期。资金面整体保持宽松状态,7天质押式回购的加权平均利率为2.2835%,较前一周末下降9.15个BP。下周仅有一只创业板新股发行。

经济面,4月出口同比增速为-6.4%,进口同比增速为-16.2%,均低于预期。经济下行压力增加。 据国家统计局,中国4月CPI同比增 1.5%,彭博调查的预期为增长1.6%,前值增长1.4%;4月PPI同比萎缩4.6%,彭博调查的预期为萎缩4.5%,前值萎缩4.6%。中国消费者物价指数连续8个月处于“1”时代,生产者物价指数则连续第36个月同比出现下滑,数据双双不及预期。根据央行消息,2015年5月11日起下调金融机构人民币贷款和存款基准利率。一年期贷款基准利率下调0.25%至5.1%,这有助于进一步稳定经济增长,降低企业融资成本。美国劳工部公布的非农数据表明美国经济出现回暖趋势,美联储有望在今年9月加息。从上周开始,美元十年期国债收益率从1.92%升至2.21%,德国债券收益率从0.16%升至0.65%。

总结一下,短期经济仍存在较大下行压力,在此背景下本周末央行再次宣布下调存贷款基准利率。但考虑到目前债的收益率水平,及未来的供给情况,我们认为债券市场仍将维持中性,稳健投资者可配置。

QDII基金投资策略

上周美股普跌,道琼斯工业指数上涨167.05点,收于18191.11点,涨幅为0.93%;纳指下挫1.84点,收于5003.55点,跌幅为0.04%;标普500上涨7.81点,收于2116.10点,涨幅为0.37%。截至5月8日,受A股市场影响,恒生指数全周下跌555.66点,收报27577.34点,跌幅1.98%。本周国企指数继续下行,下跌381.45点,收报14049.66点,跌幅2.64%。

全球市场上周整体处于调整状态,并未产生特别消息,值得关注的一点为油价的上涨。经济数据方面,美国4月非农就业人数增加22.3万人,预期增加22.4万人,前值增加12.6万人;美国4月份失业率降至5.4%,创2008年5月来新低,预期为5.4%,前值为5.5%。美国劳工部还将3月非农就业人数下修至增加8.5万人,但其中多以兼职及零工为主,对整体薪酬水平不产生明显贡献。从4月非农报告与一季度GDP数据可推测,美联储6月份加息的可能性仍然有待确认。另一方面,美联储主席耶伦的言论也佐证了以上观点,在未明确加息时间表的同时抛出美股估值偏高的观点,以耶伦擅长管理市场预期的特点来看,美股未来或仍会处于高位震荡状态。港股方面,从动态估值角度来看,恒生指数与国企指数的13倍和10倍与A股市场依然存在差距,港股仍处于价值洼地。上周,由于A股的疲弱,港股同步下挫,恒指一度下探27000点,成交量方面也有所回落。A股态势转慢以及美国长债息率上升,港股短期内或保持横盘的状态,但AH股溢价收敛的趋势不变,所以对于A股投资者,布局港股市场仍然是尽早抢滩价值洼地的一个机会。

QDII基金方面,上周全球股市普遍震荡,相关基金上周表现一般。其中广发生物科技指数涨幅最大,当周上涨2.34%;其次为国泰美国房地产开发股票,上涨1.81%。上周仅10只QDII基金获得了周正收益。同时上周重仓中概股的海富通中国海外以及国富亚洲机会受A股市场疲软拖累,表现欠佳,上周具有7%以上的跌幅。