更新时间:2022-09-02 11:30:15来源:财经网

原标题:金融报道丨种植牙“带火”这款小众保险,健康险细分深入成趋势

韦璐/文

健康险已经“武装”到了牙齿。继浙江、四川、宁夏地区开展种植牙集采试点之后,8月中旬,国家医疗保障局公布了《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知(征求意见稿)》,提出要推进种植牙集采,围绕种植牙全流程做好价格调控工作,切实降低患者负担。

而在此前,基于“以量换价”的逻辑,已有多家公司推出商业种植牙保险,这也为缺牙患者节省了一笔不小的医疗开销。业内人士指出,种植牙进医保或将利好商业种牙险,促进公立医院尝试商保,满足多层次医疗需求。

有专家表示,随着中国城市化进程由量变引发质变,特色化医疗服务必将迎来巨大的发展,由于其定制化服务特性导致其价格必然高于普通门诊医疗服务,这就给保险发挥自身功能提供了广阔天地,未来健康险细分逐步深入已是大势所趋。

高价之下渗透率较低

财经网金融了解到,种植牙因外观、使用寿命可以与真牙媲美等优点,成为不少牙科患者的理想选择。与此同时,对其高昂医疗费用的讨论也已不是新鲜的话题,“一口种植牙的花销已经赶上县城一套房”的说法也在网络流传已久。

据齿科保险专家、太平人寿高级经理颜丙翔介绍,种植牙的医疗费用通常由两大方面组成,第一部分是材料费,包括合金做的种植体,也即所谓“牙根”,加上它的基台,上面加上牙冠,通常是烤瓷的或全瓷的等,这几部分加在一起就是它的物理实体部分;另一部分就是医生的服务费,这是医生技术价值的体现。

根据相关报道,一颗牙的种植价格高达几千至上万元不等。而据了解,当前国家医保范围内的牙科项目有补牙、拔牙、治疗牙周病、牙龈炎等牙病发生的费用,种植牙等并不在医保报销的范围之内。

作为医保之外自费项目,其价格水分高、收费不规范等问题在很长一段时间成为阻挠患者的痛点,并导致我国种植牙的渗透率较低。《2020中国口腔医疗行业报告》显示,2020 年我国种植牙约为406万颗,对应渗透率约为每万人28颗,远低于韩国的每万人632颗。

此前,关于将种植牙纳入医保的声音曾引起舆论广泛关注。

保险顾问、牙齿保平台负责人袁大帅对财经网金融表示,关于种植牙,医保应该回答的问题是:种植牙到底算不算刚需。对于缺失牙,种植牙是目前最好的修复方式,但从来不是唯一的修复方式。针对社会需求高的消费型医疗项目,国家医保是否有责任和义务进行集采降价,是一个值得思考的问题。

去年9月,国家医保局明确,根据规定,目前各省(区、市)对义齿等器具不纳入基本医保支付范围,但鼓励有条件的地方根据自身经济发展水平和基金承受能力,制定合理的支付标准;同时充分发挥商业保险的作用,研究探索将牙科项目纳入商业保险支付范围的可行路径。

今年4月,浙江宁波率先展开试点,推出种植牙医保限价支付政策。财经网金融梳理发现,目前吉林、安徽、江西、湖南、河北、陕西、甘肃等多地都针对材料费和医疗服务费进行了调研。

业内人士指出,此次国家医保局发文规范种植牙收费,也意味着种植牙纳入医保集采的步伐进一步加快。

商业种牙险市场广阔

事实上,在“保基本”的医保之外,商业种植牙保险也为患者的种牙难题提供一条“新思路”。

袁大帅告诉财经网金融,不只医保可以集中采购,商保也可以,二者的核心都是“以量换价”。而这背后的市场空间也颇为可观。数据显示,截至2021年,我国人口总缺牙数达到26.42亿颗,潜在种植牙数量1888万颗,潜在种植牙市场规模超过2000亿元。

“商业种牙险集采的基本原理,相当于保险公司向指定医疗机构发起种植牙批量采购,而消费者购买商业种牙险后,可以覆盖一定比例的医疗支出。”袁大帅说。

值得注意的是,种牙险通常会对接特定的医院或诊所,这也意味着,购买保险后要去指定的医疗机构看牙才可报销。由于种牙材料质量、价格差别较大,保险公司难以控制成本,为确保医疗质量,种植牙保险会对种植体档次、牙冠品牌、医生技术标准、医疗机构档次、全程检查及种植手术费等指定“标准”。

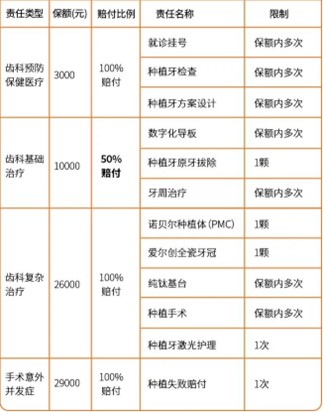

市场信息显示,商业种牙险的保费多在1万元至3万元,其保险责任通常涉及种植的流程、种植体、牙冠材料的选择等。保额方面,通常是“包项目”的形式,即不管门诊定价是多少,都将覆盖指定标准内容的费用,非标准部分则需自费。

事实上,种牙险的杠杆率普遍不高。以某险企近期推出的一款种牙险为例,6988元的保费,根据相关规则,最高可赔付包括预防保健医疗、基础治疗、复杂治疗、手术意外并发症在内的费用合计63000元。

图:某保险公司种牙险产品信息

业内人士介绍,种牙险通常不限健康状况,即使牙已经坏了也可以购买;并且往往没有等待期,当天买次日就能用。由此看来,这更接近保险公司联合牙科诊所推出的“团购优惠”,而保障意义在于,有产品将种植牙失败责任纳入了保险条款。

袁大帅告诉财经网金融,医生技术和材料,都会影响种植牙的成功率。资历深的医生配合优质的材料,成功率很高;医生技术不好或者材料不行,失败率也是高的。上述条款约定,如果在种植牙手术流程结束后半年内出现种植牙失败情况,将按照合同已交保费赔付种植牙失败保险金,并为其安排免费重新种植。

财经网梳理发现,此前我国已有平安财险、中国太平、泰康在线、爱心人寿、中国大地保险、复星联合健康、利宝保险等公司推出种植牙商业保险。自2020年国内第一款含有失败责任的种植牙保险上线后,多家险企也已将失败责任纳入承保范围。

细分健康险“全面开花”

近年来,尽管种植牙保险受到的关注不断提升,但由于保障责任较为固定,其在国内仍然面向小众市场。

业内人士指出,种植牙进医保后,将对种植牙产品和服务市场将产生深远影响。“个人判断这将利好商业种植牙保险。医保的范围有限,难以满足更个性化、更高端的需求,这也将推动越来越多的公立医院尝试商保,以满足多层次医疗需求。”袁大帅说。

独立国际策略研究员陈佳则对财经网金融指出,作为医保外统筹保障的一种市场化补充,在种植牙进医保后,商业种牙险种原先的产品和服务覆盖面将发生系统性改变,一部分刚需将被纳入统筹内,如何进一步强化市场研究、厘清剩余客群刚需所在是当务之急。

客群数据将是一大重点。据了解,长期以来,由于跨行业数据难以对接等问题,我国社保数据里缺乏齿科医疗数据,商业齿科保险也存在成本高、产品设计难、控费难、反欺诈难等痛点。

陈佳指出,从前的“看牙贵”与“保险难”造就了当前齿科保险的总体格局。由于齿科保险的逆向选择特性比较强,齿科险种在看似不能盈利的情况下,衍生出了一系列基层市场的扭曲行为。例如,部分齿科诊所对投保客户故意抬价。另外,由于齿科险种细分度较高,实际赔付因险种而异,这也使消费者的权益保障面临技术性难题。

“新政策之下,对于险企而言,在确定潜在客群的刚需情况后,需要进一步加强与医疗服务机构的合作,广泛搜集齿科保险的相关数据,并建立系统性数据库精准分析,才能科学制定相关产品设计思路与定价策略。此外,未来还需要进一步加大市场推广应用力度和便利性,通过高覆盖率来弥补新险种成长初期的商业可持续性。”陈佳说。

目前,我国商业齿科保险尚处于“萌芽”阶段。

原保监会档案显示,2009年9月,中英人寿推出了国内首款齿科商保,为一款附加险。2010年,中国人保推出国内首款独立主险形态的牙科管理式医疗保险产品,此后有42家保险公司先后推出过齿科商业保险产品。相比之下,牙科大国美国已有超过360家专业齿科保险公司,超过2亿人拥有齿科保险。差距背后,也照见我国齿科保险广阔的发展空间。

事实上,不止齿科保险,整个健康险领域在我国都将迎来迅速增长的阶段。2020年初,银保监会牵头相关部门研究制定的《关于促进社会服务领域商业保险发展的意见》提到:力争到2025年,健康险市场规模超过2万亿元。当下,包含眼科、植发、医美、睡眠、心理健康在内的各类细分健康险层出不穷,推动居民人身保障更加全面。

陈佳指出,随着中国城市化进程由量变引发质变,这些特色化医疗服务必将迎来巨大的发展,由于其定制化服务特性导致其价格必然高于普通门诊医疗服务,这就给保险发挥自身功能提供了广阔天地。

“实际上,健康险近年来逐步深入细分已经是大势所趋,不少团险和个险产品均有所涉及。未来险企应不断吃透政策走向,依法合规经营,依赖数据科技,精准设定产品,通过提供定制化系列产品和便利化场景化服务,来满足广大基层消费者需求,反过来进一步强化其数据积累和市场拓展能力,这将会是未来健康险可持续高质量发展的一大亮点。”陈佳说。