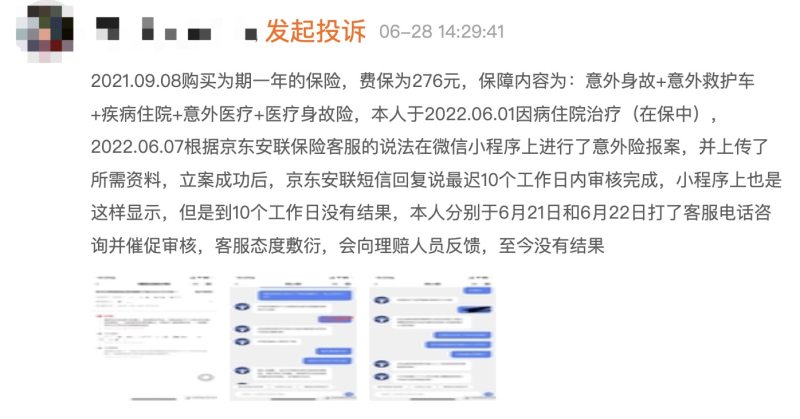

更新时间:2022-07-01 18:30:02来源:华夏时报

原标题:“沪恵保”投保人次超500万,全国市场渐趋饱和,惠民保如何走得更远?

本报记者胡金华 上海报道

不到一个月时间,上海城市定制型商业补充医疗保险“沪恵保”投保人次突破了500万,尽管这与千万投保目标仍有很大距离,但市场预计应该能达到去年超过七百万人次的水平。

6月29日,《华夏时报》记者从上海保险同业公会和上海市保险学会共同主办的“沪惠保”周年回顾与展望调研会上获悉,截至目前,“沪惠保”2022版投保人数已经突破500万人,其中新市民超70万人;而截止到6月15日,2021版“沪惠保”理赔金额累计6.73亿元,共服务17.5万人次。值得一提的是,在当日的调研会上,“沪恵保”共保体领衔成员太保寿险上海分公司政保合作部总经理李颖婕接受《华夏时报》记者采访时表示,在一个月内,上海拥有医保账户的市民投保踊跃,在开放单日投保就突破200万。

不过,全国其它城市的惠民保产品销售状况却良莠不齐,即使在长三角地区,也有险企在承保了一年之后,选择退出某城市的惠民保业务,取而代之的是当地政府几个部门联合发售相关补充型医疗保险;另有保险共保体成员从省级层面销售惠民保产品。

“现在全国大约有两百多款各类型的惠民保产品,总体来看市场发售的数量在下降,而且都是向三四线城市下沉,基本达到了饱和状态。受疫情影响,今年的‘沪惠保’部分参保通道受阻,为保证参保率,共保体机构进一步增强新市民版‘沪惠保’的地推和团险,更大程度吸纳新市民参保群体。”上海市保险学会副会长、复旦大学风险管理与保险学系主任许闲也在发布会上表示。

沪恵保交近一年成绩单

根据最新数据显示,2021版“沪惠保”理赔金额累计6.73亿元,共服务17.5万人次,平均结案率达到98%,平均结案工作时间为2.4个工作日,平均每分钟结案1.6件,赔付年龄最高101岁,最小1岁。即使在疫情最严峻的4月和5月,“沪惠保”的平均结案时间也仅有2.7个工作日,按照特事特办、应赔尽赔的原则进行给付。

“‘沪恵保’运营已超过11个月,根据最新监测数据显示,产品日均赔付金额达到201万元,理赔类咨询总量达到16.4万件。特定住院自费责任赔付金额达到5.9亿元,前三大疾病中,腰间盘突出、支气管或肺恶性肿瘤以及膝关节病分别排列前三;特定高额药品责任赔付超过5900万元,赔付的前三大疾病分别为肺癌、乳腺癌和脑胶质母细胞瘤;运用质子重离子医疗手段赔付金额为2274.8万元,排名前三大疾病分别是鼻咽恶性肿瘤、前列腺恶性肿瘤、乳腺癌。在赔付性别比例上,女性占比51.83%,男性占比48.17%。”李颖婕在通报最新沪恵保赔付数据时表示。

事实上,对于这份公开透明的成绩单,无论是共保体险企还是政府指导机构以及投保人,都给予了认可。

“‘沪恵保’从去年开售之日起,就基本做到月度公布数据,实时让外界了解赔付进度,这是非常不容易的,也让外界看到以‘沪恵保’为代表的惠民保产品其实是能够让参保人拥有获得感,以及为重疾患者减轻高额医疗费用负担的作用。”对此,上海保险同业公会副秘书长伍国良对《华夏时报》记者表示。

伍国良进一步指出,“沪惠保”2022版也延续了“低门槛、高保障、广覆盖”的产品特性,不限年龄、职业、户籍、健康状况,覆盖人群广,体现了较强的公益性,实现了“多平台投保”“家庭共济”“无感验资”“保障有力”“费用快赔”多项创新。此外,对于“沪惠保”2022版保费微调,主要是考虑到赔付压力、费用增长和责任拓展三方面原因,其保障责任也进行了同步升级,不仅体现了沪惠保在惠民之余亦有成本和可持续的考量,而且体现了对“好事办好、更要办久”理念的遵循。

“在保险尚未被我国国民广泛接受的背景下,‘沪惠保’产品之所以能够热卖,原因在于产品形态及其运营生态强大的机构背景。根据公开资料的比较,‘沪惠保’赔付率是目前同类产品中赔付率较高的惠民保产品,真正体现了惠民特征。”许闲指出。

同日,中国太保寿险上海分公司副总经理李春雷也向《华夏时报》记者透露,由于“沪恵保”还有一个月的投保期,共保体的工作重点是让那些为上海城市发展实实在在作出了贡献的新市民群体也能享受到沪惠保的保障,目前正在和临港新片区管委会、漕河泾园区、建工集团等单位沟通,新市民群体将成为沪惠保2022版“扩面增量”的重要抓手。据其介绍,上海新市民主要指因本人创业就业、子女上学、投靠子女等原因来上海常住,未获得当地户籍或获得当地户籍不满三年的各类群体,包括但不限于进城务工人员、新就业大中专毕业生等,目前上海约有1000万名新市民。

惠民保市场“暗战”

当前,又是一年惠民保产品投保高峰期。相比上海市场以共保体形式推出一款普惠性质的补充医疗产品相比,全国市场则要复杂的多,保险公司、政府部门纷纷参与其中运作,有些城市推出了三四个惠民保产品,让各地市民应接不暇。

《华夏时报》记者粗略统计,当前全国市场约有惠民保产品200余款,其中全国范围可投保的有众安、腾讯微保、京东保险等互联网保险公司推出的六款产品,另外从单个城市而言,深圳和杭州两个城市分别以发售四款惠民保险数量居榜首;北京以三款性质相同的产品位列第二,另外如广州、中山、惠州、宁波、嘉兴、台州、南通等地各自推出了两款产品,江苏从省级层面也推出了两款惠民保产品。

“作为我国多层次医疗体系的补充,近几年出台的城市定制型补充医疗保险是一个有益的补充,不可或缺,但是否多多益善是需要考量的。因为此类产品本身是以普惠性质而不是以赚钱为目的的,但也就是从去年开始,我们看到的是各个地方推出的各类惠民保产品越来越多,很多保险公司参与其中,甚至连一些地方政府部门自身也开始复制产品自我销售了,这需要引起市场的关注。当一个普惠保险产品成为各方争夺的‘钱袋子’的时候,会不会因为恶性竞争导致口碑变差,甚至引起运营亏损或其它方面的问题?”对此有市场人士分析指出。

记者也了解到,就在长三角地区,一家商业保险公司2021年曾承保了某市的惠民保产品,但是今年却不再继续承保,被问及具体原因时,该公司也未明说。不过该市的医保、民政、财政数个部门也在近期联合一款类惠民保性质的保险产品,售价高达269元/年,在保障范围上则是参照沪恵保,宣称最高赔付可达410万。

“惠民保产品的设计原理并不难复制,难得是公开透明的运营数据和理赔服务。像该地自己发售产品,且不说这样的价格市民能否接受,如果一个家庭数口人投保就要消耗医保账户一年的积累,这其实很不划算。另外从客观上来说,市面上的产品形态很多,参保人也不一定非要选择此类产品,商业保险公司如果服务不到位可以进行投诉,这类产品理赔服务出现问题,又该找谁投诉?惠民保产品的定价机制是建立在大数据理赔的基础上的,并不是随便定一个高价格、高保障就能让参保人购买的。”前述市场人士坦言。