更新时间:2022-08-09 18:30:14来源:财经网

原标题:金融报道丨暑期旅行持续升温,风口之下旅游保险“花样多”

韦璐/文

立秋已至,但暑假游热度仍在持续升温,并带动旅游保险销量迅速增长。8月4日,某互联网保险平台数据显示,6-7月各大保险公司旅行类保险销售增长明显,环比增长2倍。

据了解,旅游保险是与外出旅行有关的一种综合性保险。开办初期,其主要是针对因公务或商务出国旅行的办公人员,随着个人旅游普及,现在旅游保险主要承保个人外出度假过程中的各种风险,包括医疗费用、人身意外、取消旅程、个人钱财及证件等。

有专家指出,旅行过程中的各种意外其实是很常见的,但总体而言我国旅游保险渗透率不高。当前,我国正面临着旅游消费升级,各类旅游体验产品“花样百出”,风口之下,旅行保险市场发展空间可观,对险企而言,则需盘活思路,主动迎接“新形势”,丰富保障场景,拓宽销售渠道,充分挖掘旅行市场潜能。

低渗透率下旅行保险市场发展空间广阔

外出旅游,本是轻松惬意的事情,但游玩过程中的安全问题也不时困扰着游客。

7月22日,一名游客在天津市蓟州区九山顶景区游玩“步步惊心”项目时突发身体不适导致昏迷,在工作人员救助过程中坠落。同日,湖北恩施地心谷景区的“步步惊心”项目也发生一起游客坠落事件。

一日之内两起游玩坠桥事故,旅途中的意外在敲打游客的神经之余,也把旅行保险再一次推到人们眼前。

据了解,旅行保险是与外出旅行有关的一种综合性保险,相对于普通意外险,旅行保险更关注旅行过程各方面风险,提供包括医疗费用、人身意外、取消旅程、个人钱财及证件等诸多保障责任。

新思界产业研究中心发布的《2022-2026年中国旅游保险行业风险投资态势及投融资策略指引报告》显示,全球旅游保险市场规模在2020年超过150亿美元,预计从2021年到2027年将以超过11%复合年增长率增长。

我国旅游保险市场起步较晚,尽管近年来持续发展,但市场渗透率仍然保持在相对较低水平。此前有统计显示,中国的人均旅游保费仅为1.8元,购买旅游保险的人数不到20%,而欧美国家这一比率一般能达80%至90%。当下,即便是最常见的航空意外险,国内的购买率一般也仅为30%。

值得注意的是,加强旅行过程中的风险保障早已引起了国家的注意。

我国《旅行社条例》规定,旅行社必须购买“旅行社责任险”。这种责任险,投保人、被保险人、受益人均为旅行社,一旦因旅行社过失或疏忽造成游客遭受人身和财产损失,则可由保险公司代表旅行社对游客承担赔偿责任,而因旅客本人原因或自然原因发生的事故,不在保障范围内。

旅行社责任险由国家强制购买,因此投保率达100%;相比之下,针对游客个人的“旅游意外险”投保情况却不容乐观。

据了解,自2001年9月1日《旅行社投保旅行社责任保险规定》出台后,旅行社就无需强制为游客代买意外险,是否购买旅游意外险,以及具体的保额和天数都由游客自己决定。然而新规推行后,旅游意外险却遇冷,购买的人寥寥无几。

“对旅游爱好者来说,旅程中的各种意外实际上是很常见的。但由于旅游保险的投保不具备强制性,所以不少人群觉得没必要购买,导致我国旅游保险渗透率不高。”景鉴智库创始人周鸣岐对财经网金融指出。

事实上,随着消费人群结构的调整和整体风险保障意识的逐步提升,近年来我国游客对旅游保险的重视程度也随之提升。

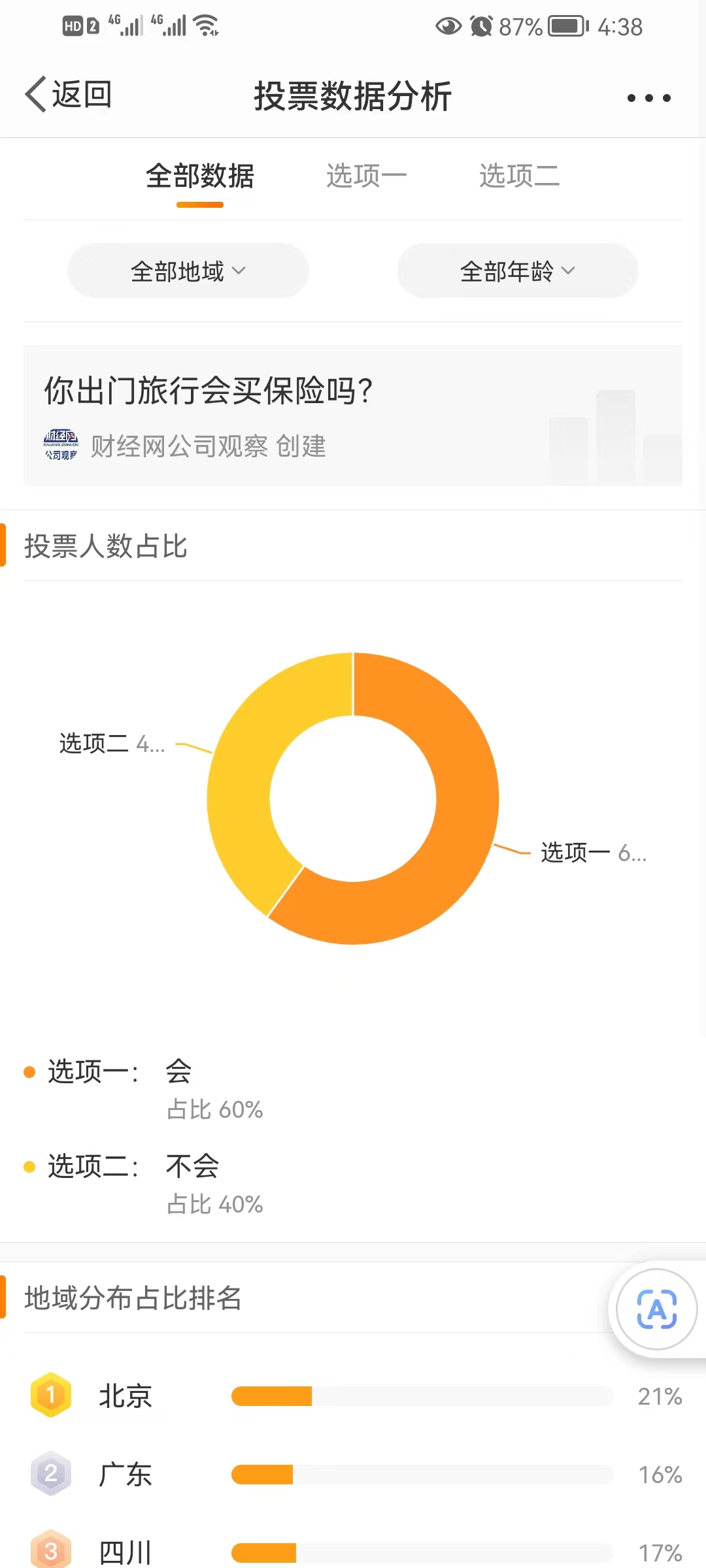

财经网金融近日发起的一则“你出门旅行会买保险吗”微博投票显示,有60%的网友旅行时会购买保险,其中90后占比约为45%,80后、90后共计占比约85%,多位网友在相关话题下的留言,表示旅游保险能为出游提供一份安心保障。

渐增的投保意愿结合较低的渗透率,意味着今后我国旅行保险市场仍有很大的发展空间。

业内人士介绍,当下市场中最为普遍的旅游意外险产品分类多且细,游客完全可以在保险市场上找到各类适合自己的旅游意外险。但是,购买前一定要仔细看好承保确认书,注意保障范围及除外责任。

例如,一份最简单的旅游意外险保障项目只包括意外身故和残疾、意外医疗费用补偿、紧急医疗运送和送返等,部分保险还包括了航班延误,另外有些旅游意外险产品还包括了托运行李丢失、事故后亲友慰问探访津贴等项目。

多样化旅游体验产品催生丰富保障需求

财经网金融了解到,市场上的旅游意外险通常仅涵盖跑步、游泳、球类运动等常见运动的保障,大多数保险公司仍然将“高风险运动”作为免责项目。

根据界定,高风险运动是指,比一般常规性的运动风险等级更高、更容易发生人身伤害的运动,在进行此类运动前需有充分的心理和行动上的准备, 必须具备一般人不具备的相关知识和技能,或在接受专业人士提供的培训后方能掌握。

财经网金融查阅多家保险公司旅游意外险产品说明发现,滑雪、跳伞、潜水、攀岩、探险等项目通常都被列为高风险运动,剔除在理赔范围外。

正是这一空白,给“高风险运动保险”留下了广阔的空间。

今年以来,北京冬奥掀起的“全民冰雪热”蔓延至今。持续高温下,滑雪、滑冰、冰球等冰雪运动也成为了不少体育爱好者的选择。然而,滑冰、滑雪由于速度快、技术要求高,同时还要受到天气、设备等诸多因素影响,因此极易发生意外伤害事故。有研究显示,滑雪已被列为世界上最具危险性的运动之一。

由于风险相对较高,冰雪运动的火热顺势推动“冰雪运动意外险”走到风口之上。前述网络平台数据显示,今年6月冰雪运动意外险销售环比增长88%。

北京银保监会数据显示,2020年以来,北京地区4家财险公司共推出53个冰雪相关保险产品,累计提供风险保障3208.64亿元,涵盖场所公众责任保险、组织者责任保险、滑雪人员意外伤害保险、专业运动员意外伤害保险等十余个险种。

微小的动态背后蕴藏着巨大的潜力,这也给保险业以启示,要充分挖掘旅行保险市场,则需盘活思路,主动迎接“新形势”。

“首先是要加大推广力度,让消费者知道并了解这一险种。其次,保险费率和条款的设置要合理,要让人能够接受。”周鸣岐指出,以最常见的航空意外险为例,在几百元的机票外,每人每趟航班的保费约为20-40元,但保障期间仅为几小时的航程,一旦飞机抵达目的地,保障也随之结束。这样的费率设置让有些人觉得“鸡肋”,若能推广普及针对常旅客的按年承保产品,那消费者投保的几率会大大上升。

此外,丰富保障场景,拓宽销售渠道也是重要路径。当下,随着居民收入的增加以及消费观念的转变,旅游消费也迎来升级,各类旅游体验产品“花样百出”,西部游、极限运动、户外露营……覆盖的场景越来越丰富。

值得一提的是,后疫情时代,露营成为不少人旅游选择的新宠。根据艾媒咨询预计,2025年中国露营营地市场规模将达到562.1亿元。随着户外露营的走红,7月支付宝“露营险”的搜索量相比4月也增长了94%。

需求推动供给,旅行保险也应开发相应的产品,满足消费者多样化的旅游保障需求。在此背景下,搭建旅游与保险业间的交流合作平台成为重中之重。

周鸣岐举例称,潜水等海上项目在高消费人群中接受度更高,同时,因存在较高的危险性,险企可与星级酒店合作,推出有针对性的保险产品。

新思界产业分析人士表示,保险公司为特定人群开发特殊的旅游保险产品,从而避免市场产品同质化,是其未来发展方向之一。这将进一步推动旅游保险呈现“定制化”特征,而为客户“量身定制”的旅行保险套餐,亦将推动旅游保险业长足发展。

另一值得注意的趋势在于,为了旅途更加自由方便,不少消费者会选择自驾游。8月8日,某机构发布的《2022年暑期租车自驾报告》显示,暑期自驾游已迎来井喷式增长。截至目前,暑期租车自驾游订单量已赶超去年,同比实现双位数增长,较2019年疫情前增长152%。而除此之外,亦有旅客选择私家车自驾出游。

对于自驾游出行者,在给人投保之外,也可给车上保险,特别是夏季,天气炎热,轮胎爆破、车辆自燃等在所难免,因此可以考虑车辆自燃险。此外,还有一些与自驾游相关的风险如玻璃破碎、车辆盗抢等。然而目前看来,市场中针对自驾游设计的旅游保险产品还非常有限,未来,自驾游旅游保险或将成为各大保险企业的核心竞争产品之一。