更新时间:2022-04-03 00:32:06来源:搜狐

近日,国美零售(0493.HK)发布了2021年度财务报告,营业收入464.8亿元、同比增长5.4%,一举扭转了此前长达4年的营业额萎缩的趋势,这也标志着国美零售在2021年完成了自身的蜕变,在公司经营层面提质增效促发展的背景下,各方面数据指标稳中向好,展现出一个多措并举“稳”增长的国美。具体来看,国美零售的“稳”增长,主要体现在5个维度中。

1、“稳”核心战略

国美零售在2021年持续推动“家·生活”战略的落地和进化,特别是在线上真快乐APP以及国美全国4000多家线下门店中,全面铺开视频导购服务,实现了线上线下(39.210,-0.60,-1.51%)全场景、一体化的深度融合,并以共享场景、交互、服务三条主线进行优化升级,打通了全场景、全流程服务链路闭环,让客户随时随地都能享受专业服务。

对此,国美电器店面运营VP何健曾解读到,视频导购服务是国美基于用户思维,结合数字化技术,以真快乐APP为载体,以专业导购可视化的沉浸式场景交互形式贯穿线上线下,专注提升客户全流程服务体验的创新产物。

与此同时,借助视频导购带来的转化率,国美零售创下了总GMV规模在2021年同比增长30.4%达1468.7亿元、服务会员同比增长19%至2.5亿等多项数据指标的新纪录。

对于“家·生活”战略强调的娱乐化营销模式,不是简单的通过娱乐化内容或娱乐化节目引流带动销售,而是将娱乐化手法变成销售风格,结合赛事等多种方式,真正植入到商品的销售场景、销售过程和用户的商品使用过程中,让人喜欢看,愿意去分享、去传播,实现娱乐卖、娱乐买、分享乐。

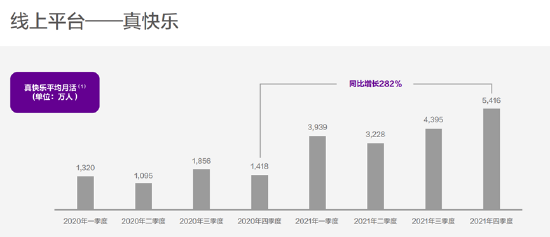

借助于直播、短视频等创新内容形态,真快乐APP到2021年第4季度创造了5416万的月活数据,同比2020年第4季度增长了近3倍,年活跃买家同比增长433%至1684万。

2、“稳”业务板块协同

国美零售在2021年发力打造“全零售生态共享平台”,共下辖了六个子平台,包括线上平台、线下平台、物流配送平台、供应链平台、大数据/云平台和共享共建平台,涵盖了商品从商家到消费者全流程、全场景中的所有环节,构成了实施“家·生活”战略所构建的能力和基础设施,也是国美战略的经营壁垒。

六个子平台就好比是“家·生活”战略的基础设施建设,共同构建起全零售生态共享平台的价值闭环与核心竞争力,借助于全链路、全场景、全模式的创新运营架构,把握家庭美好生活品质升级的政策红利,全面发力家庭消费,分享未来30万亿广阔市场。

从2021年的数据来看,国美全平台SKU品类增加至200万、入驻商家达6081家、同比增长728%,证明了“家·生活”战略引领下的“全零售生态共享平台”迸发出的强劲增长潜力。

3、“稳”盈利能力

国美零售在2021年经营维度上还有一个重大的举措,就是托管了国美集团旗下的五项优质资产,包括国美家、安迅物流、国美窖藏、打扮家、共享共建,并且针对这五大资产包签订了一份“下有保底、上不封顶”的托管协议,让国美零售既有管理费的保底收入,更有后期后期对这五家被托管公司的股权奖励和优惠购股权。

针对这份托管协议,国美创始人黄光裕坦陈:“风险在我这儿,利益在上市公司(国美零售)”。国美零售高级副总裁方巍则表示:“预期3年服务期内将为国美零售带来万亿流量、百亿平台收入,从而带动千亿估值增量”。更有券商测算,单是这份托管协议在未来三年就可让上市公司获得最高上限28亿元的管理服务收入,进一步优化国美零售现金流。这都是国美零售2021年提升其盈利能力的重要举措,也是其未来创收的重要来源。

更值得关注的是,尽管在2021年中国美零售的全零售战略已经破土而出,并以令人惊艳的速度加速成长,但是国美零售的管理层期许却远不止于此,甚至认为在去年行业整体低迷,公司进入战略转型爬坡期的背景下全年数据向好但不亮眼,进而对于国美零售2022年度的经营业绩赋予更大的期许。

对此国美零售的管理层判断:“在今年走过转型爬坡后,管理层有信心将公司带入新的快速增长期”,并具体分析指出,在线下端-随着新模式店逐步落地,收入成本结构实现彻底改变,预计2022年实现盈利,利润空间是营收的15%-25% ;在线上端-利用娱乐化引流促活,今年真快乐APP的GMV预估2200-2400亿;同时还提出服务家庭数量从2021年底的1500余万计划增长到5000万至1亿户,SKU从2021年底的180万增加到千万量级等目标,更让投资者感受到国美零售在2021年走过转型爬坡后,管理层有信心将公司带入新的快速增长期。

4、“稳”财务结构

2021上半年,国美零售的资产负债率高企,一度令市场担心国美零售负债率过高、资金链紧张,但是经过2021年下半年战略推进及资产整合的下的轻资产运营,截止到2021年末国美零售的资产负债率大幅下降至78%,债务杠杆率得以大幅下降,存货的周转速度加快,存货周转天数较去年减少8天,应付帐款周转天数增加7天,供应链管理能力增强,助力国美零售后期的轻装上阵,经营效率的提升。

特别是注入了国美集团旗下的几处优质物业的长期租赁权,更有助于国美零售节省下以后多年的资金支出,为公司发展创造下低成本、低资金消耗的经营环境。值得关注的是,在2021年下半年国美零售经营现金流较上半年大幅改善,实现了全年经营性净现金流一举转正、实现正向流入约6.5亿元,综合毛利率也提升2.24个百分点至14.4%。

5、“稳”资本预期

在年报发布之后召开的全球投资人会议上,国美零售的管理层向投资者传递了更多利好信息,有助于投资者树立起对于国美零售的信心。

国美零售高级副总裁方巍就提到,家生活是国美战略选择的主赛道,公司率先洞察了这一赛道巨大的潜在的价值;据专业机构测算,家生活赛道市场空间达到了30万亿,拥有大量的高增长能力的蓝海细分领域,其中到家大约15万亿以上、到网大约3.6万亿以上、到店大约2.8万亿以上、进家大约8.5万亿以上。

方巍称,在“家·生活”市场机遇下,国美在今年一季度的日活基本上达到了350万到400万左右,SKU数目前大约在240万SKU左右,相比二月份时的200万持续有所增长。

这些数据都能够让人感受到国美零售在2021年中的变化、优化和升级,更让人对于国美零售在2022年创造出更大的盈利空间充满了信心。