更新时间:2022-11-22 11:30:16来源:21世纪经济报道

原标题:突遭大抛售!九成债基下跌,超2000只银行理财破净!

作 者丨李域

编 辑丨姜诗蔷,江佩佩

债市下跌再次被热议!

债市的剧烈调整也引发了银行理财产品、债券基金的净值调整。

据Wind数据,本周逾9成债基下跌,323只跌幅超过1%。11月14日至11月18日当周,公布业绩的3010只债券基金(只统计初始基金),有2754只出现下跌,占比达91.5%,其中323只跌幅超过1%。

受债市大跌影响,超2000只银行理财产品破净!

据Wind数据显示,截至11月18日,全市场存续理财产品累计单位净值小于1的破净产品已经超过2000只,不过多数产品亏损幅度较小。

曾是理财市场的“香饽饽”,如今突然遭到大幅回撤,号称资金“避风港”的债券型基金,在发生什么故事?

债基大跌:飙升的规模和失速的业绩

“距离亏光又近了一点。”面对某纯债基金的大幅下跌,有基民这样抱怨,还有投资人劝道:“快跑。”

公开数据显示,这只基金近一个月亏损5.75%,今年以来亏损幅度高达30%。

事实上,因债券市场大幅调整,近期债券基金出现普遍下跌。11月14日,全市场中长期纯债基金平均跌幅达到0.29%,11月15日,再度下跌0.09%。

截至11月17日,今年以来,逾千只债券基金(A/C分开计算,下同)收益为负,其中跌幅超过10%的有107只,跌幅超过20%的有20只。

根据21世纪经济报道记者统计,截至11月17日,民生加银转债、平安可转债、华商收益增强、宝盈融源可转债、长盛可转债等199只债券基金净值一周回撤超过1%,特别是民生加银转债净值回撤幅度高达3.32%。

作为今年新发基金的主力,号称资金“避风港”的债券型基金,在发生什么故事?

债基大跌

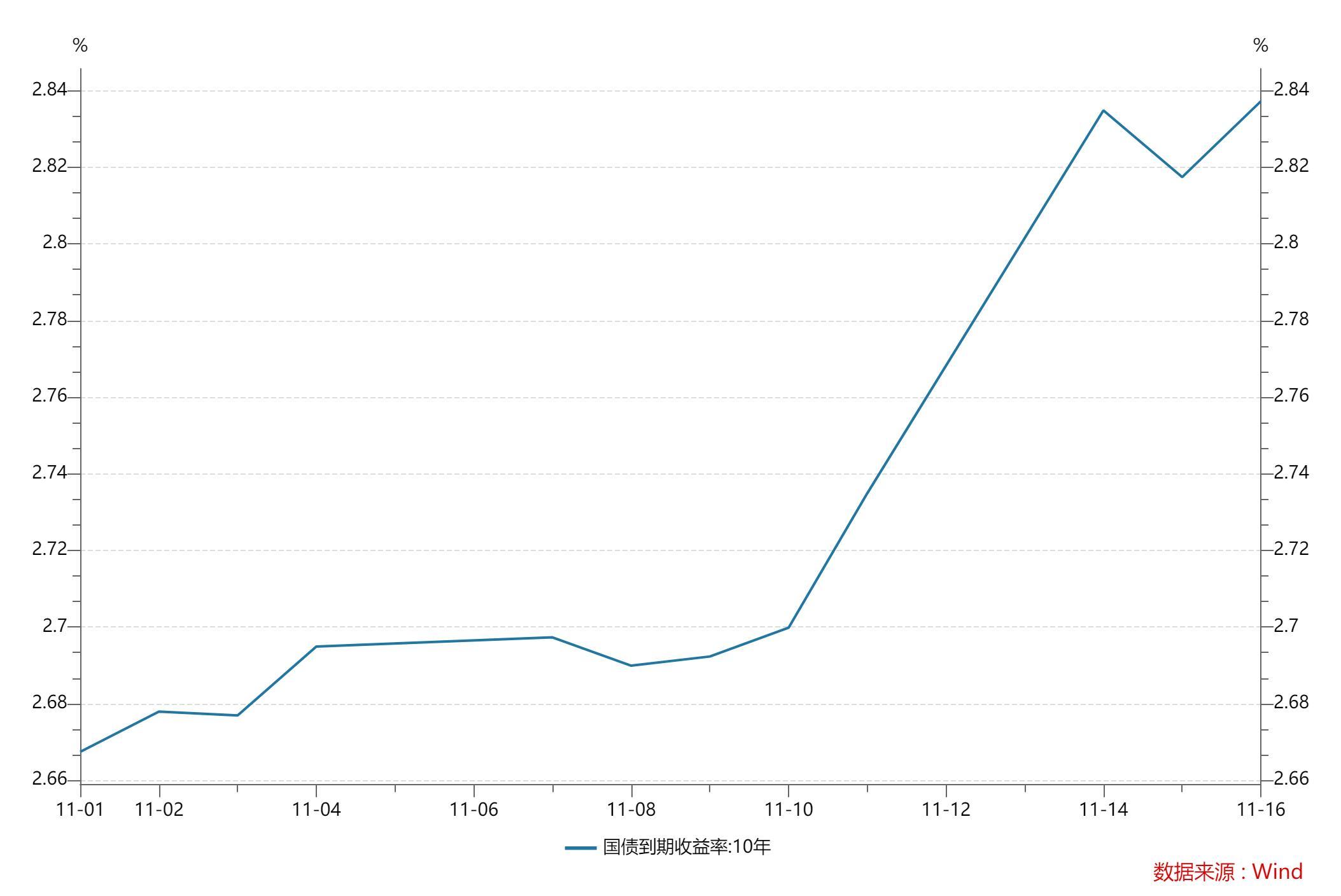

自上周五(11月11日)开始,债券市场出现急跌,于本周一(11月14日)跌幅加剧,创下债市6年最大单日跌幅,截至16日仍没有停止。

Wind数据显示,11月16日,10年国债收益率上行至2.86%,3年国债收益率上行至2.49%,国债期货10年期主力合约下跌0.27%,5年期下跌0.31%。

“近期债市受到资金波动加大、宽信用政策预期升温、机构集中赎回等因素影响,出现大幅调整。”华创证券分析师周冠南认为,“宽信用”政策落地和生效情况是今年债市交易的核心主线, 目前,政策效果在经济层面的实现仍有待观察,债市“牛熊拐点”需要谨慎判断。

南方基金固定收益投资部表示,债券市场受到疫情和地产政策边际变化影响,本轮债市大幅调整在历史上也是少见的,一般而言,要么是基本面发生明确变化,要么是发生流动性风险。从多维度来看,本轮收益率大幅回调并不是基于基本面的变化,大概率是由于流动性风险。

债市的下跌让债券基金受到暴击。

截至11月17日,民生加银转债、平安可转债、华商收益增强、宝盈融源可转债、长盛可转债等199只债券基金净值一周回撤超过1%,特别是民生加银转债净值回撤幅度高达3.32%。

业内人士表示,这个回撤幅度对于很多年化收益率只有5%左右的债券类基金来说已经非常严重。

民生加银转债基金的基民也怨声载道,“怎么越来越差”、“差不多亏三十点了!”

对此,民生加银转债基金相关工作人员在基金吧回应投资者称,“投资最大的特点就是不确定性,同时投资都是有风险的,公司尽自己最大努力但是也无法保证每个阶段都是正收益,也希望您能理解。后续我们定会倍加努力去运作好基金,争取能尽快改善您的持有体验。”

赎回压力加剧

与此同时,市场上还传出某公募基金希望银行理财子公司不要赎回债基。

21世纪经济报道记者了解到,确实有银行理财子公司旗下的理财产品赎回公募债基。

对此,有业内人士表示,基金公司的债基存在显著赎回压力。因此,债券基金中长期纯债基金、甚至短债基金久期较长,这样组合的波动会更大。另一方面,债券基金的大部分客户是银行和保险等机构客户,因此会赎回波动大的持仓基金。

对此,有公募基金经理对记者表示,银行理财产品以前是摊余成本法,而现在净值法,因此理财产品净值波动明显增大影响客户,而基金产品一直采用净值法。

11月16日,招商银行一度出现理财产品“招银理财招睿活钱管家添金2号(100903)”无法赎回情况,原因是赎回客户太多,已触碰巨额赎回上限。

国信证券银行团队分析师王剑认为,去年以来理财规模增加较多,从去年6月末的26万亿增加到今年的29万亿,应该有很多低风险偏好的客户买入。由于投资者教育不充分,很多投资者仍然以过去刚兑的思维来买,无法接受净值波动,开始赎回。

“机构赎回行为及恐慌情绪造成的踩踏会放大市场波动,且比3月对市场影响可能更大,但不形成趋势。”华创证券分析师周冠南认为,由于靠近年底,除了产品赎回导致的抛售压力以外,如券商自营等绝对收益账户的资金在面临波动时会选择“落袋为安”,会快速降低仓位和久期,进一步放大市场波动。因此,尽管当前各期限品种的债券收益率已经进入合理区间,但机构行为可能放大波动,导致收益率上行幅度超预期。

周冠南认为,本轮赎回潮是净值化估值转型之后,市场行情调整引发的“净值管理赎回潮”,一般持续时间较短,短期会放大市场波动,但不影响利率趋势。预计资产价格稳定之后会有赎回资金再次入市的修复行情。

今年新发主力

事实上,今年的市场中,被誉为资金“避风港”的债券基金,发行一枝独秀。

据Wind数据,今年以来债券型基金成立了379只,发行规模达到8078亿份。尤其是9月以来债基发行持续火爆,十多只基金提前完成募集。

然而,新成立的债券基金中多只基金业绩表现不佳。

数据显示,成立不足一年的中信建投景安C、申万菱信可转债C、上银慧恒收益增强债券C等今年以来回撤均超过10%。

在基金业内人士看来,今年权益市场波动,不少基金公司大力布局短债基金、同业存单基金。在投资者避险情绪推动下,上述基金产品规模大幅增长,而部分投资者误以为短债基金或同业存单基金没有风险,在面对产品净值波动的时候,而恐慌性卖出,产生较大损失。因此,需要基金公司、代销渠道应与投资者就产品的风险特征充分沟通,避免投资者购买与自己风险承受能力不匹配的产品。

国元证券的固收分析师指出,目前银行理财等广义基金赎回的情况有所显现,冲击主要集中在短债和信用债市场。是否进一步发酵仍需关注。

对于未来市场走势,中信证券表示,11月16日债市的调整除了基本面的原因之外,还可能与银行表内、银行理财、基金交易配置的操作因素有一定关系,赎回潮2.0或已来临,负反馈效应短期主导了市场。

中信证券认为,本次赎回潮主要由于债市大幅回调导致资管产品净值大幅回撤而引发,未来央行很可能会出手干预,或将通过逆回购等操作平抑市场波动,维护市场秩序,因此赎回潮预计不会持续很长时间。

本轮债市调整受多重因素影响,需防范相关金融风险

近期的债市调整最终导致部分以债券为主要底层资产的银行理财产品净值回撤,引发投资者的赎回潮,迫使理财机构抛售债券或赎回基金,从而引发更广泛的效应。目前,央行在公开市场介入维护市场稳定的情况下,相关产品的净值回撤已经趋缓,市场担忧情绪得以缓解。

此轮债市调整,从现象看,市场总结主要有两个因素。一是流动性变化,即资金面边际收紧与银行同业存单和MLF大量到期有关,叠加双十一期间备付金冻结,资金利率向政策利率中枢靠拢,流动性短期承压;二是预期变化,在影响经济增长的两个重要方面,即市场认为疫情防控政策的优化会进一步有效促进消费恢复,而解决地产企业资金困境的相关政策可能意味着楼市会迎来反弹。这种宏观上预期转变,使得沉浸在廉价资金投资思维的机构出现大幅反应。

事实上,此轮调整源于一种极端的单向的市场行为。首先,今年春节后部分地方的疫情冲击经济,二季度GDP增速为0.4%,经济挑战加剧。今年以来,楼市调整以及疫情因素等影响持续,以及俄乌冲突对全球市场带来多重影响。为应对冲击,宏观政策保持了一个较为宽松的货币环境。与此同时,一些城市房价有所下行、利率多次下调等,导致许多居民更关注投资安全而非收益,大量资金涌入理财市场,这些资金最终主要流向了债券市场。

首先,市场在短期的货币环境中,受过度主观的宏观预期影响,忽略了资金利率变化带来的风险。事实上,从8月开始资金利率就已经逐步回升,回购利率从1.4%-1.5%的低点回升至1.8%-1.9%,逐步向政策利率靠拢。1年期的国有银行存单发行利率已经达到2.5%。在资金价格中枢逐步抬升的过程中,市场并没有做出及时反应,调整投资结构。

央行发布第三季度中国货币政策执行报告称,高度重视未来通胀升温的潜在可能性,市场预判货币政策将会出现转向,结果引发赎回潮。

其次,在完成净值化转型后,理财产品的净值曲线会跟随市场波动,对投资者而言就像股票一样,能实时观察收益。本轮债券调整主要集中在货币基金、短债基金、银行理财等产品的集中配置品种,在流动性冲击下,这些资产容易造成净值波动。理财产品一旦出现连续回撤,会引发理财产品投资人的集中赎回,形成挤兑效应,迫使管理人抛售,形成流动性践踏,极易形成连锁性抛售带来的金融风险。与股市投资者在市场双向博弈不同,股市虽然情绪化更强,但系统性风险较低。但是,对于20万亿-30万亿规模的理财市场而言,在利率反转时会形成市场行动的一致性,出现“赎回—下跌—赎回”的负反馈,风险极大,需要警惕和防范。

应当说,此轮债市调整是由货币政策、宏观环境与投资者教育等多重因素在一个非常态的环境中发生的。超低利率与经济承压导致居民涌入理财市场,机构涌入债券市场,导致资产配置失衡。当利率转变时,市场被迫再平衡引发风险。在这个过程中,一些投资机构对宏观环境的判断情绪化,这种不成熟的心态也会导致对市场变化失去敏感性,在政策变化时行为反应偏激,加之失衡的投资结构,容易引起投资者群体性恐慌。这种市场文化和表现有待持续改进。