更新时间:2022-08-27 11:30:24来源:21世纪经济报道

原标题:保险+医疗② 医养结合市场需求巨大 “保险+医养”有何优势?

南方财经全媒体记者 孙诗卉 实习生 王亚琪 上海报道

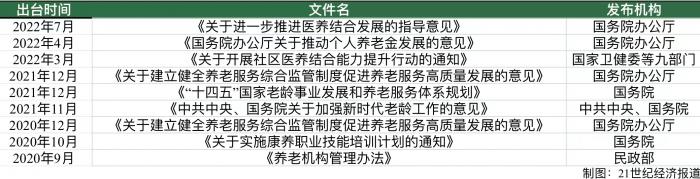

近日,国务院出台《关于进一步推进医养结合发展的指导意见》,意见中提出:要发展居家社区医养结合服务,积极提供居家医疗服务和增强社区医养结合服务能力;推动机构深入开展医养结合服务,支持医疗卫生机构、养老机构开展医养结合服务要优化服务衔接,加强医疗养老资源共享、积极发挥信息化作用;翻山支持政策,完善价格政策、加大保险支持、盘活医疗卫生用地资源、落实财税优惠。意见的出台为推动我国医养结合指明了发展的方向。

近年来,我国社会老龄化加速发展,养老服务供需缺口较大。

根据第七次全国人口普查数据显示,2020年我国60岁及以上人口为2.64亿人,老年人占比为18.70%,较2010年上升5.4个百分点;65岁及以上人口为1.91亿人,占比为13.5%。根据国务院印发的《国家人口发展规划(2016—2030年)》预测,2030年我国60岁及以上人口将达到3.6亿人,占比高达25%。但同时养老服务体系面临着发展不平衡、不充分,供给与需求端不平衡,养老需求迫切。

南开大学卫生经济与医疗保障研究中心主任朱铭来教授在接受21世纪经济报道记者采访时表示,未来中国的养老问题,不再是单纯的养老资金问题,而是用资金去换服务的问题。养老服务以及医疗的供给要跟上需求,因此在前端通过第三支柱把资金聚集到位以后,后端有相应的服务体系支撑,才是完整的养老保障体系。

政策频出 推动医养结合

在此背景下,医养结合需要各类市场主体、公共部门、社区、家庭、个人各尽其能,共同构建可持续的、合理的养老服务保障体系。

近年来,我国医养政策不断更新,国内养老政策频出,取得积极进展,相关意见逐渐走向深化细化,我国养老服务保障体系的建立逐渐走上正轨。

相关政策一览:

医养结合是优化老年健康和养老服务供给的重要举措,也是积极应对人口老龄化、增强老年人获得感和满意度的重要途径。

北京工商大学保险研究中心副秘书长宋占军表示,在老龄化程度不断加深的背景下,医养结合满足老人医疗、养老、护理等多元需求,成为我国积极应对人口老龄化战略的重要支撑。在第三支柱养老保险大力发展的进程中,国家支持医养结合发展,有助于实现老年群体‘健康老龄化’,这是实现健康中国的要求,也是以人民为中心的切实体现。

“保险+医养”助力我国多层次医疗保障体系建设

我国前期已经构建了以社会医疗保险为主体、医疗救助为托底的医疗保障网,但仍然存在一定的短板。

《“十四五”全民医疗保障规划》明确提出,以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助等共同发展的多层次医疗保障制度框架基本形成,更好满足了人民群众多元化医疗保障需求的规划。

多层次医疗保障体系建设始终是健全国家医疗卫生服务基础设施和制度体系的重要着眼点。与社会医疗保险的兜底性保障不同,商业健康保险针对的是部分人群的多层次、个性化、差异化的健康需求——包括更高的报销水平、更广的保障范围、更多的就医选择等。

险企探索医养结合的模式则进一步将医疗、养老、护理等前后端服务与保障深度融合,进一步助力我国多层次医疗保障体系建设,满足不同人群对医疗的更高需求。

朱铭来对21世纪经济记者表示,在当前我国政府医保保障了低收入群体的兜底治疗。商业保险的健康管理模式则可以满足中等收入群体的医疗、养老需求,让中等收入人群在自己的经济条件允许下,得到更良好的保障。

多方探索 开拓医养新赛道

“保险+医养”的模式如何走?保险行业与医养结合具有天然的相关性,保险业务与医养服务可以在发展商业养老保险以及商业健康险方面进行多点有机结合。

《关于进一步推进医养结合发展的指导意见》中就提到“鼓励商业保险将老年人预防保健、健康管理、康复、护理等纳入保障范围。”提出加大保险支持,及时将符合条件的养老机构内设医疗卫生机构纳入医保定点管理。

值得一提的是,保险资金的长周期特征与养老产业投资特征相匹配。养老社区初期投入大,在开发和运营阶段均需要有稳定、长周期、低成本、大规模的资金做支撑,现金回流速度慢,其主要盈利来自长期租金收入和资产升值。从长期看,保单收入的利差收益叠加养老社区的运营收入,“保险+养老社区”模式可以实现盈利。

此外,在寿险产品同质化的背景下,保险公司依托集团资源优势,将养老服务与保单挂钩可以丰富保险产品类型,为消费者提供更优的服务。同时,保险公司在“保险+养老服务”方面的创新帮助构建养老服务体系,实现消费者和社会的双受益。

此前已有多家险企在社区养老进行了探索布局,包括中国太保的“太保家园”、泰康人寿的“泰康之家-燕园”、新华人寿“新华家园“、太平人寿的“梧桐人家”等项目。

近年来,随着居家养老作为中国大部分家庭的养老选择被不断提及,险企开始将医养结合融入到居家养老中去,今年3月,中国平安推出一站式尊享居家养老服务模式,同步布局机构养老和居家养老服务。阳光保险推出“阳光孝无忧”居家养老服务体系,聚焦居家安全、居家医疗、居家陪伴3个方面,整合多项适老化服务。友邦人寿则围绕“康养管家”服务焕新迭代,升级了其康养生态圈,从客户生命全旅程角度设计解决方案,涵盖居家养老、社区养老、医养协助三大板块。

此外,险企在产品中融入医养结合理念也是一大探索方向。尤其健康管理服务领域受到了各大险企的高度关注。

中国太保在接受21世纪经济报道记者采访时表示,中国太保启动大健康战略以来,目前已初步建立起覆盖客户全生命周期的医疗健康服务供给能力。线上医疗领域快速发展,2021年9月发布了互联网医疗品牌“太医管家”。线下医疗生态也形成突破。与瑞金医院合建的广慈纪念医院在今年1月开业试运行。近日,太保源申康复产业基金正式成立,加快推进公司康复医疗项目落地进程,助力构建“康复医院+康复诊所+康复中心”的一体化康复服务体系,打造太保康养生态圈。

中国平安同样对21世纪经济报道记者表示,公司不断完善医疗健康服务网络,截至目前已直签医院1100家,其中百强医院80家,三甲医院356家,重点科室合作14家。同时围绕医疗、健康、支付三大业务线,建设管理式医疗服务。在医疗端,为客户提供门诊协助、住院协助、陪诊陪检、专病管理等服务;在健康端,为客户提供运动健康、早筛早诊、健康调养等服务,引领客户开启健康生活模式;在支付端,通过数据直连的方式优化支付流程,联动保险实现直赔、快赔及风控核查等服务。

另外值得一提的还有长期护理保险作为“保险+医养”的一大重要探索,正在我国积极推进试点。自2016年开始,长期长护险在全国15个城市、2个重点联系省份开展制度试点,满足失能老人生活照料和居家护理的需求。

长护险可以为丧失日常生活能力,需要长期照护的人群提供护理保障和经济补偿,数据显示,截至2021年末,长期护理保险国家试点城市增至49个,参保超过1.4亿人,累计160万失能群众获益,年人均减负超过1.5万元。